オフセットに関する論点の整理

SBTiの要件、排出削減と除去、ネットゼロ、相当調整、残余排出量について

株式会社sustainacraftのニュースレター(個別編)です。

本記事では、”All Excess Emissions must be Removed”という論文を主に紹介しながら、以下のトピックについて考えていきたいと思います。

- 明確なグローバルネットゼロと、不明確なサブ・グローバルネットゼロ

- 排出削減クレジットと除去クレジットの大気への影響は同じ

- 国ごとの「公平な」炭素予算と「残余排出量」

この記事で主に参照しているのは以下の文献です。

- [1] All Excess Emissions must be Removed (link)

- [2] How Much Could Article 6 Enhance Nationally Determined Contribution Ambition Toward Paris Agreement Goals Through Economic Efficiency? (link)

- [3] Demystifying carbon removals in the context of offsetting for sub-global net-zero targets (link)

- [4] Indicators of Global Climate Change 2023: annual update of key indicators of the state of the climate system and human influence (link)

- [5] Fair National Carbon Accountability for past and future emissions (link)

お知らせ: 金融機関向けセミナーの開催 11/20(水)

本題に入る前に、お知らせです。来月11/20(水)に、金融機関を対象とする対面のみのセミナー(オンライン配信なし)を開催します。

詳細はこちらにあります。金融機関にお勤めで、海外の排出削減・除去クレジットのトレードやファイナンスなどの事業を実施/検討されている方はぜひフォームからご登録ください。

はじめに

SBTiは企業の温室効果ガス排出削減の取り組みに対して、直接的/間接的に大きな影響力を持っています。SBTiでは、みなさんご存知の通り、排出削減目標(短期・長期SBT)の内数にカーボンクレジットによるオフセットを含めることは認めておらず、長期目標が達成された時点での「残余排出量」を「除去クレジット」によって中和することを求めています。

今回は、以下の主張をいくつかの文献を参照しながら紹介していきます。

(国や企業単位での)サブ・グローバルネットゼロにおいて、グローバルネットゼロの考え方をそのまま持ち込むこと1は、科学に基づくものではなく、政策的な判断である

「排出削減クレジット」と「除去クレジット」は、大気中への温室効果ガスの正味移動に与える影響は同じである

長期目標達成時点での「残余排出量」を除去クレジットで中和するのではなく、現時点(もしくは今よりもずっと前)から「過剰な排出」については除去しなければいけない

上記のうち、特に2点目は、いくつかの条件付きであることは注意が必要です。

1つは、そのクレジットの案件が信頼できる(追加性があり、数量が十分に保守的に見積もられており、永続性が担保されている2)こと。もう1つは、その案件を実施することによって、別の排出増加が起きないことです。

前者が実は、「排出削減ではなく除去を使うべきだ」という理由づけとしてある程度正当化されうる観点と考えており、この数年のREDD+案件へのクレジット過剰発行や、再エネ/省エネ案件に追加性がないとする批判は、概ねこの点に関係します。ただし、これらは、この1-2年の大規模な方法論の改訂によって、問題の大半は解決されつつあると私たちは考えています。

後者については、まず、クレジットを購入する企業が、企業バリューチェーン内での排出削減努力を低下させてはいけない、と論じているわけではありません。もちろん排出削減努力が低下しない方が望ましいですが、クレジットを創出する国において相当調整がされていれば、問題がないと考えます。これは、広い系で捉えた場合に、より限界費用の低い活動に対する資金の優先配分と位置付けられ、このような効率的な資金配分の効果は研究でも確認されています[2]。この観点で、相当調整がなされることは、自主的なクレジット利用においても、極めて重要だと私たちは考えています。

明確なグローバル・ネットゼロと、不明確なサブグローバル・ネットゼロ

昨今は、様々な「企業」が「ネットゼロ」目標を掲げています。日本という「国」単位でも、2050年に「ネットゼロ」を実現するということを表明しています。

ただし、「ネットゼロ」とは本来グローバルレベルで使われるものであって、国や企業などの単位で使われる場合には明確な定義はありません。グローバルレベルでの「ネットゼロ」は気候科学から生まれた言葉であり、大気中に排出される温室効果ガスと同量が、大気中から「除去」されている状態を示します。

この考え方を、サブグローバルレベルでのルールに持ち込んだのが、SBTi(Science Based Targetsイニシアティブ)です。SBTiでは、排出削減目標(短期・長期)の内数にカーボンクレジットによるオフセットを含めることは認めておらず、長期目標が達成された時点での「残余排出量」を「除去クレジット」によって中和することを求めています。

そのため、多くの企業が、現時点ではクレジットを使うことは考えていなかったり、将来に備えてクレジットを調達する場合にも、SBTiの要件に従った「除去クレジット」を求めています。

オフセットの利用を排出削減の内数として許可しないこと、そして、残余排出量の中和において除去クレジットのみの利用を求めることは、科学的に導かれるものではなく、SBTiによる「政策的な決定」によるものです。

これには、大きく2つの暗黙の前提があるように思います。

一つは、「排出削減クレジット」と「除去クレジット」が、大気中への温室効果ガスの正味移動に与える影響が違うという前提。もう一つは、まだ企業もしくは国には炭素予算は残されており、それを達成するための科学的な排出削減経路の可能性がそれなりに高い、という前提です。

この記事では、上記2点について、それぞれ以下の主張を紹介していきます。

- 前者: そもそも(理論的には)排出削減クレジットも除去クレジットも、大気への影響は同じである。

- 後者: 考え方によっては、実は先進国の多くはすでに炭素予算は使い切っており、今すぐに(理想的には過去の負債も含めて)除去をしなければいけない。

排出削減クレジットと除去クレジットの大気への影響は同じ

大気中への温室効果ガスの正味移動に与える影響は、除去クレジットでも、排出削減クレジットでも、理論的には違いはありません。これについては、[3]にて説明が書かれています。

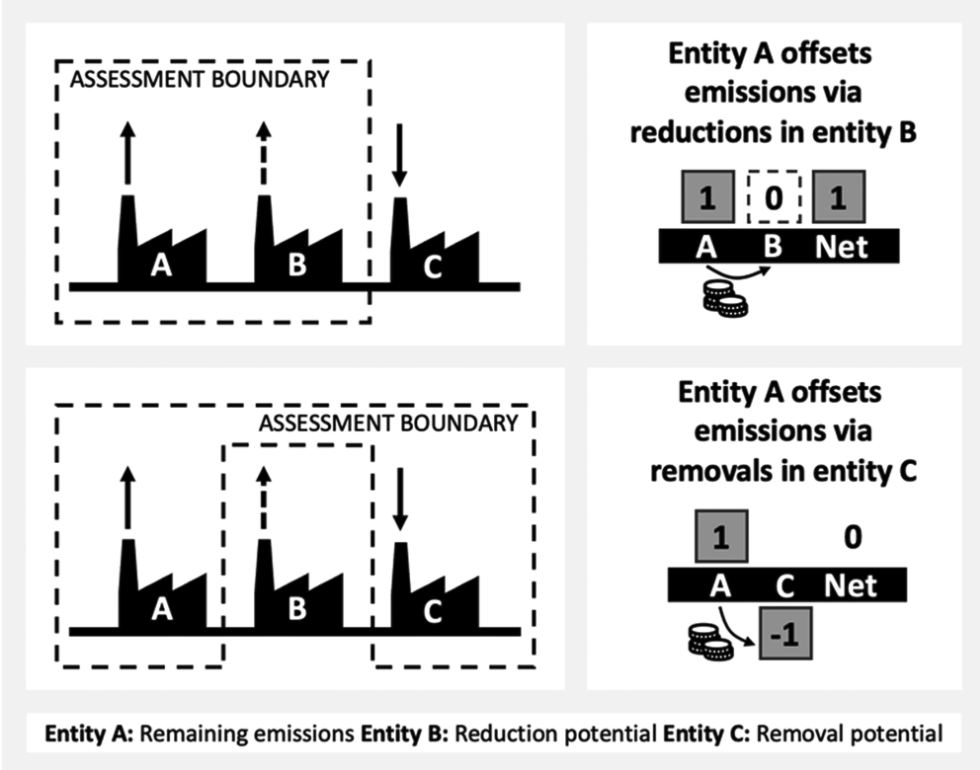

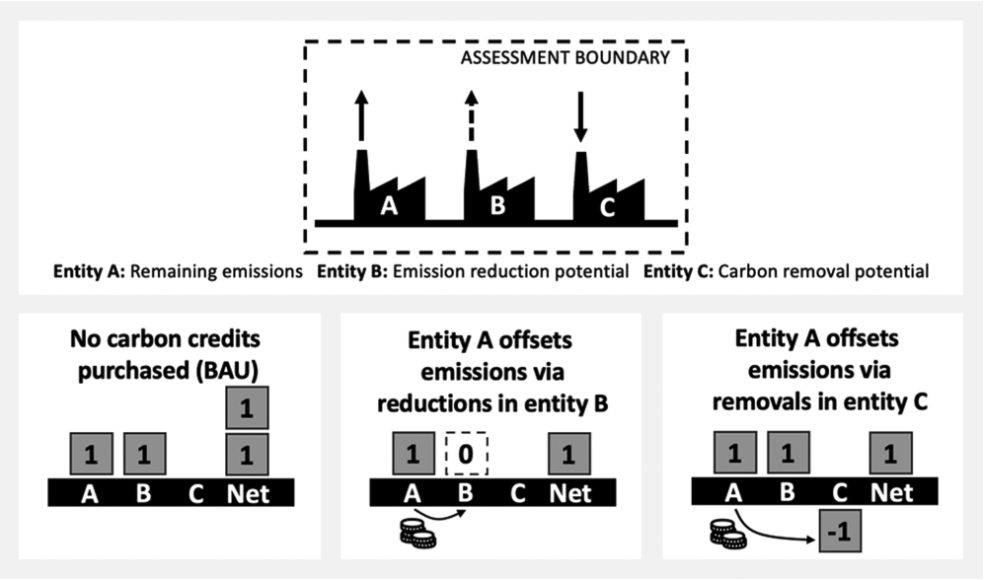

内容は単純です。以下の図において、上図は、排出削減クレジットではネットの影響はなく、除去クレジットではネットでゼロになるというロジックです。このようなロジックが、排出削減ではなく除去を使うべきだというよくある主張の根拠として示されることが多いと挙げられています。

一方で、下図を見ると、BAU(Business As Usual)の排出はネットで2であるのに対し、排出削減クレジットでオフセットした場合でも、除去クレジットでオフセットした場合でも、ネットの排出が1と同一になっていることがわかります。

この2つの違いは何からきているものでしょうか。それは、何を一つの系として見るかの違いです。炭素会計における境界設定原則は、緩和行動の選択によって影響を受ける排出源と吸収源を「すべてかつ唯一」含めることです。論文の筆者は、上図の結果が、「評価境界の一貫性のない使用から生じる介入効果に関する誤解を招く結論」であると述べています。

冒頭で、以下のように述べましたが、これも境界設定の観点から説明できます。仮に、クレジットを購入した企業が、それによって排出削減を怠ったとしても、調達されたクレジットで相当調整がなされていれば、クレジットを売却した側の国で、それによる二重計上は起こらないので、系全体としてはネットでの削減効果は認められるということです。

後者については、まず、クレジットを購入する企業が、企業バリューチェーン内での排出削減努力を低下させてはいけない、と論じているわけではありません。もちろん排出削減努力が低下しない方が望ましいですが、クレジットを創出する国において相当調整がされていれば、問題がないと考えます。

これは、逆に言うと、相当調整のないクレジットを企業が償却した場合に、その償却した数量分、(償却しなかった場合と比べて)バリューチェーン内からの排出削減を進めない場合には、ネットで削減効果は何もないことが起き得ます。これは、カーボンクレジットがright to pollute(汚染する権利)と批判される典型的な状態です。

現状は、自主的なクレジットの利用において相当調整は必須とされていませんが、上述の観点から、企業は相当調整に対して、より明確なスタンスを持つべきだと私たちは考えます。

上記ロジックを成立させるための前提条件

ただし、上記の主張(=大気中への温室効果ガスの正味移動に与える影響は、除去クレジットでも、排出削減クレジットでも同一)にはいくつかの前提条件が付きます。それは、カーボンクレジットの主要原則である、追加性があり、保守的なベースラインを用いられており、耐久性があること、などです。これらの原則は、要件としては定められているものの、これまでは実際には十分に要件を満たしているとは言えない案件が多く登録されてきました。

特に、この数年間、REDD+(森林減少・劣化の抑制)の活動は、ベースラインの設定が妥当ではなく、実際よりも過剰にクレジットを発行してきたと批判を受けてきました3。

一方で、除去クレジットを創出する案件は、ベースラインはゼロと想定できるケースが多くあります4。また、カーボンクレジット以外の収益源がないケースも多く、追加性も明確に主張することが可能です。

このように、カーボンクレジットの信頼性という観点で、除去クレジットの方が排出削減クレジットに比べて「問題がない」ケースが多いということは理にかなった主張かもしれません。ただし、除去クレジット、特に技術系CDRと呼ばれるような活動は、生態系への悪影響など、炭素以外での悪影響があるケースも指摘されています。

排出削減クレジットについても、この数年、様々な方法論改訂により、より保守的な形でクレジットの数量が計算されるようになってきています。特にIC-VCMによるCCP(コア炭素原則)は、VerraやGold Standard、ACR、CARなど多くのカーボンスタンダードに対して、方法論を厳格な方向で改訂させる大元の考え方となりました。

このように、上述の条件は、成立しつつあると私たちは考えています5。

国ごとの「公平な」炭素予算と「残余排出量」

さて、ここからようやく冒頭で紹介した、文献[1]の内容紹介に入っていきます。この論文での主張は、以下のように要約されます。

- 現状、炭素予算について、あまり時間は残されていないものの、国ごとに「まだ尽きてはいない」という認識を持っているが、考え方によっては、ほとんどの先進国はすでに炭素予算は尽きており、大量の炭素負債を抱えている

- その考え方に基づくと、ネットゼロを達成した年次にて炭素負債はピークに達成し、ネットゼロ達成以降も、その負債を返済するために大量の炭素除去をしていく必要がある

炭素予算分配の考え方

まず1点目の、炭素予算分配の考え方についてです。文献[4]によると、2024年開始時点で、50%の確率で1.5℃以内の温暖化にとどまるために排出される炭素の量は約200G tCO2であり、直近のグローバルでの年間排出量41GtCO2を考えると6年以内に使い切ってしまうことが予想されています。

通常、炭素予算は、「グランドファザリング」という考え方によって決められています。歴史的に多く排出されてきた所に対して、より多くの予算が割り当てられるという考え方です。この考え方のもとでは、確かにまだ全ての国が、残り炭素予算が少なくとも数年分はあります。

一方で、「一人当たり平等モデル」[5]という考え方では、人口に比例して、炭素予算を割り当てるというものであり、ほとんどの先進国ではすでに炭素予算は使い尽くされています。別の炭素予算配分方法として、「支払い能力」に基づくものも挙げられており、国の経済的な排出削減・除去能力を考慮するもので、これも「一人当たり平等モデル」と同様の割り当て結果になると指摘されています。

炭素負債と必要となる除去量の考え方

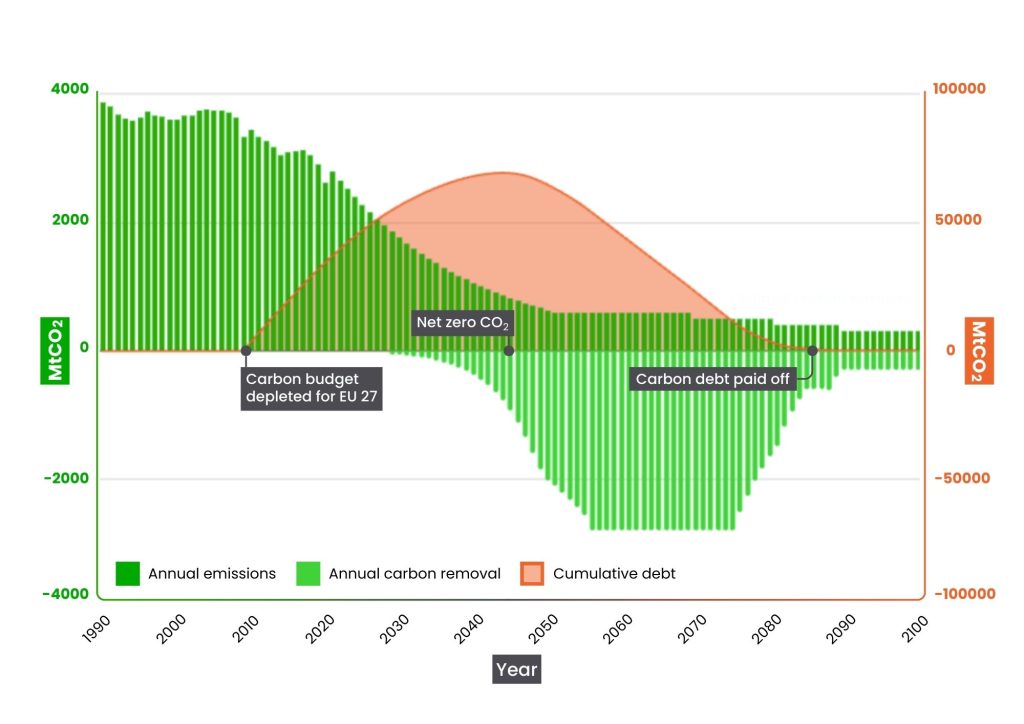

ここから2点目に入っていきます。この論文では例として欧州を例に、必要となる除去量が論じられています。文献[5]に従い、EUの炭素予算の公正な取り分が2009年に枯渇したと仮定したシナリオで、2045年にCO2 排出量の正味ゼロ(=排出量と除去量が同等)が達成され、2009年に蓄積し始めた炭素負債が2045年にピークに達し、2100年までに完済されると仮定しています。

ここで注目すべきなのは、(グランドファザリングではなく、)文献[5]の「一人当たり平等モデル」に従った場合には、炭素予算はすでに2009年にEUでは枯渇しており、2024年時点で炭素債務は40Gt-CO2を超えているということです。この大量の債務を返済していくためには、「ネットゼロを維持するための継続的な排出を中和するために必要な除去」に加えて、年間2Gt-CO2規模の除去が必要になるということが示されています。

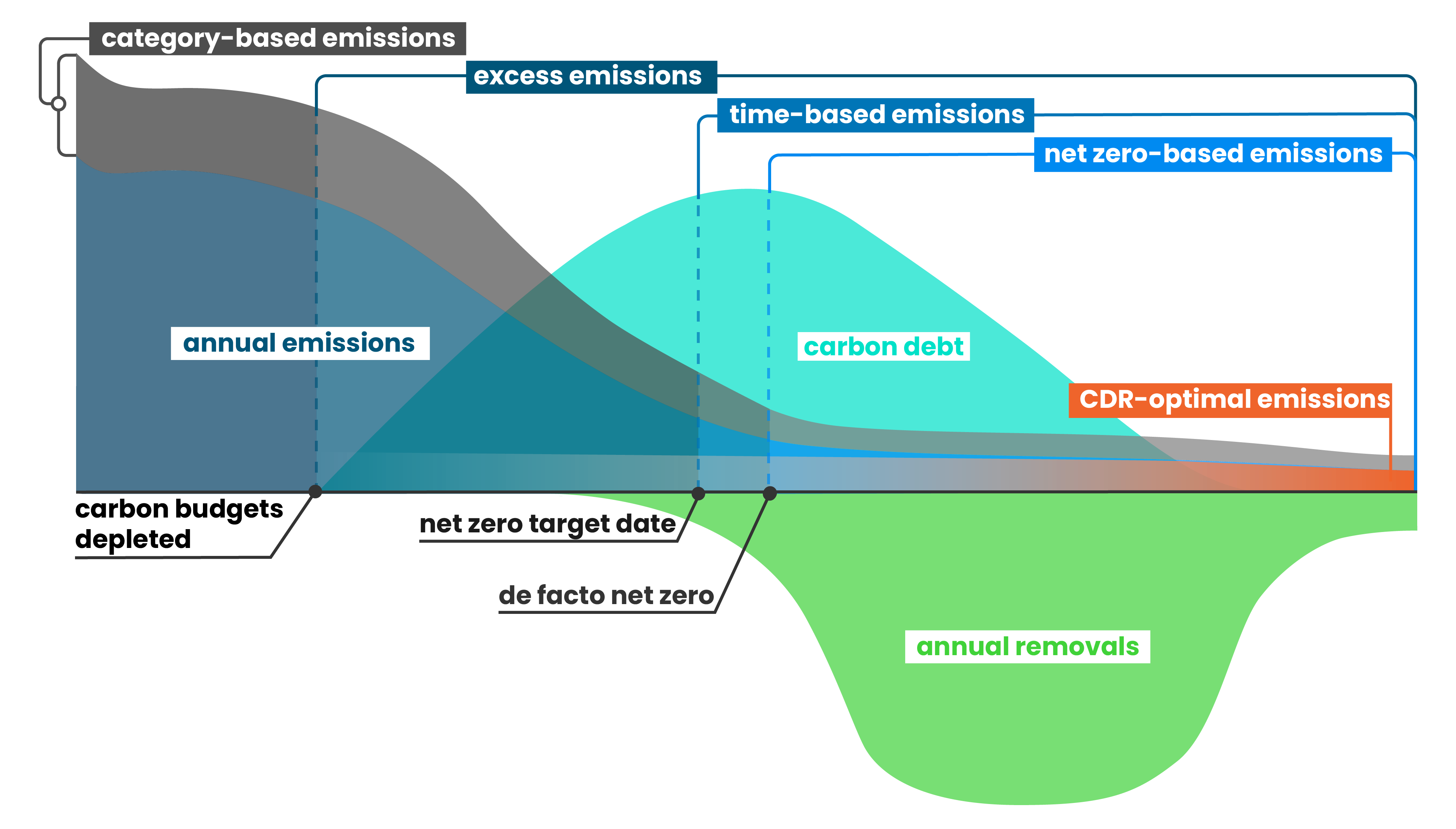

ここで、redisual emissions(残余排出量)とexcess emissions(炭素予算を超えた排出量)を再整理します(そのほかいくつかの言葉が下図には示されていますが、ここではその説明は割愛します)。

redisual emissions(残余排出量)は、上述の「ネットゼロを維持するための継続的な排出を中和するために必要な除去」に該当する部分で、一般的に、科学的な排出削減経路に沿って削減した上でなお残る排出量のことを指します。SBTが「除去クレジットによる中和」に求めている部分で、上図においては、”net zero-based emissions”と書かれている部分に相当します6。

これに対して、excess emissionsは、 炭素予算を超えた排出量であり、上図に示すとおり、炭素予算が枯渇した時点からの総排出量のことを指します。

文献[1]の主張では、「残余排出量(=redisual emissions)」ではなく、すべての「炭素予算を超えた排出量(=excess emissions)」が、ネットゼロの達成に向けては除去されなければいけないというものです。これが、文献[1]のタイトルである”All excess emissions must be removed”という意味です。

各国/企業が果たすべき責任として、何をもってサブ・グローバルネットゼロを達成するのかは、どのように炭素予算を割り当てるか、公平な炭素予算分配はなんなのか、ということに大きく依存するということをこのセクションにて示しました。

終わりに

昨今は、創業以来排出してきたすべてのCO2を2050年までに除去する目標を掲げるマイクロソフトなどを中心に、限られた一部のプレイヤーによるクレジットへの投資が活性化しており、結果として、クレジット価格は全体的に上昇傾向にあります。

これまでREDD+は負のサイクルに陥っていました。最近では、これまで数~5ドル程度で一般に取引されてきたREDD+のクレジットも、15~20ドル程度で取引されるケースも珍しく無くなってきました。価格が上がれば、より追加性が明確で、かつ森林減少のリスクが高い場所(つまり機会コストが高い場所)でのプロジェクト開発が可能になります。価格上昇により、より環境貢献度合いの高い案件が組成することができるようになり、今後は正のサイクルに入っていけることを期待します。

これには、現在の一部の限られたプレイヤーのみに市場が牽引されている状態から、より裾野の広い市場になり、需要がついてくることが重要です。需要がついてくれば、価格もそれに従って上昇し、信頼性の高い案件を組成することが経済的に可能になります。

除去も重要ですが、炭素強度や産業構造的に除去クレジットの調達は難しいセクター・企業もあると想像します。カーボンクレジットの市場において、需要がきちんとついてくるためには、排出削減クレジットについてもその有効性が認識され、取引されることが重要だと考えます。

以上、サステナクラフトのニュースレター(個別編) でした。

当社の会社概要資料はこちらで公開しておりますので、ご参照ください。

Disclaimers:

This newsletter is not financial advice. Please do your own research and due diligence.

学術機関・NGO/NPOの方で有償版を購読されたい場合には個別にご相談ください。