森林クレジットの最近の話題; VerraのABACUSとPCU(Projected Carbon Unit)

sustainacraft Newsletter Issue #8

株式会社sustainacraftの第8回Newsletterです。

今回はいつもと少し違う構造でお送りします。

最近、VerraがABACUSという高品質なクレジットに対する新たなラベルの運用を検討しています。そのpre-consultationが8/7まで実施されていたのですが、当社もフィードバックを出しています。本レターでは、どのような質問が来ていたのか、それに対して当社がどのようなフィードバックをしたのかを一つ目のセクションで紹介します。

2つ目のセクションでは、Projected Carbon Unit(PCU)を扱います。これはCOP26でのサイドセッションにおいてVerraが発表していましたが、具体的な検討に入っており、今年の5月からパブリックコンサルテーションが行われていました。PCUは、ボランタリークレジットの取引において非常に大きな影響を与えるコンセプトと考えています。

PickUp Section

ABACUS pre-consultation

(出所: Verra)

第7回のレターでも取り上げた、dynamic baselineを導入する上でのマッチングに関する話や、リーケージに関する話が議論されています。全ての質問に対して回答した訳でもなく、そして直接的な回答ができていない質問もありますが、どのような内容が議論に上がっていて、当社からはどんな回答をしているのかをここでは簡単に紹介します。

そもそも原生林がない場所においてモノカルチャーの植林を除外する必要があるのか。そして、人口増加に伴う、食糧や木材需要増加に供給が追いつかない中で、高効率なプランテーションは系を広く見たときには生物多様性の観点でも実はプラスになっているという話もある中で、リーケージをそこまで厳密に見る必要があるのか、色々な議論があるかと思います。

全体としてはこのような取り組みによって、森林クレジットの品質が高まることで、マーケットでの取引価格が向上し、それにより今までの価格では成立し得なかった森林プロジェクトが増えていく、という正のサイクルにつながると良いなと考えています。

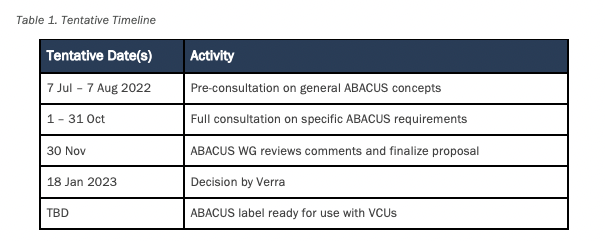

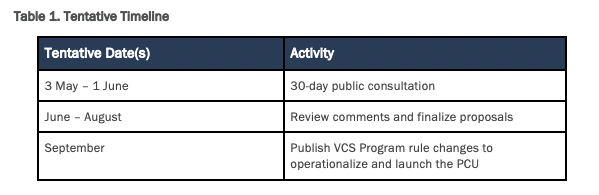

現在想定されているスケジュールは以下の通りで、10月に今回の事前コンサルテーションを踏まえたパブリックコンサルテーションが開かれる予定です。

(以下、質問・回答ともに自動翻訳の結果です)

- 1) カーボンストックプロキシメトリック

動的ベースライン法では、対照圃場において時間経過とともに費用対効果の高い遠隔観測が可能な炭素蓄積量のプロキシが必要である。この指標は、プロジェクト実施前には対照圃場と一致させるために、またプロジェクト実施中には比例加算の測定に用いられる(ただし、プロジェクト実施前と実施後の指標は同じである必要はない)。全ての地域と生態系における炭素蓄積量を時間経過とともに正確に表す単一のリモートセンシング指標やインデックスは存在しない。新しいセンサーやリモートセンシング製品、技術革新があった場合に、どのようにして炭素蓄積量プロキシの最低品質閾値を定義することができるでしょうか?

NDFIのような新しいARR手法で考慮される光学ベースの植生指標は、炭素量を適切に示すことはできない。また、コントロールプロットで繰り返しバイオマス推定を行うために非常に高解像度の衛星画像の使用を要求することはコスト的に困難であろう。その意味で、NASAのNISARやESAのBIOMASSのような植生モニタリングに適した長波長のLバンドやPバンドのレーダー衛星は、バイオマス推定に有効な情報源となる可能性があります。NASAのNISARやESAのBIOMASSは、近い将来機能する予定ですし、NISARはオープンデータポリシーをとっています。レーダー衛星画像は天候に左右されないので、曇天が多い地域で特に有効です。

レーダー衛星だけでは飽和の問題があり、高密度のバイオマスを推定するのは難しいのですが、ARRの対照圃場は植生が密でない可能性があるので問題ないと思います。

また、レーダーデータに加えて衛星LiDAR(GEDI、今後MOLI)の情報を組み合わせることで、コストと精度のバランスが取れたリモートセンシングによる推定が可能になると思われます。

- 2)サンプリング設計について

ABACUSは、プロジェクトの仮想プロット(炭素除去のためにインベントリ化されたプロジェクトプロットとは異なる場合がある)を、特定のドナープール地域から最もマッチしたコントロールプロットの集団とマッチングさせることを想定している。不確実性と計算負荷を最小化する必要性から、ラベルはプロジェクトの仮想プロットの量、密度、空間サイズと、それぞれにマッチした対照プロットの量と空間サイズをどのように指定すべきでしょうか?

どのような基準プールからマッチングさせるかによって結果が大きく異なる可能性があるため、恣意性を排除した方法論が必要である。そのためには、あるリファレンスプールを選択した際の頑健性を何らかの形で提示することが有効ではないでしょうか。この点については、計算負荷は深刻な問題にはならないと考えている。

- 3) 性能評価について

各プロジェクトの仮想プロットと対照プロットの母集団との間の一致度を評価し報告するために、プロジェクトはどのような指標を用いるべきでしょうか。各コントロールプロットをプロジェクトのバーチャルプロットとの類似性で重み付けすれば十分なのでしょうか。

まず、マッチングの質を評価するために、どの共変量を用いるべきかというガイドラインを公表することが重要である。

国や地域によって利用可能なデータは異なるが、可能な限り高い解像度と精度で情報を追加することが求められるガイドラインが望ましい。

また、時系列の共変量を含めるかどうかも議論されるべきである。気候条件や道路までの距離は本質的に時間的に変動する変数であるため、マッチングメカニズムにはそれらの時間的な変動を考慮する必要があるかもしれない。

傾向スコアを用いたマッチングを行う場合、そのモデルの精度が十分であるかどうかを確認する必要がある。そうでなければ、逆選択が調整されず、バイアスが残ることになる。また,マッチングしたプロット間で共変量の分布が近いかどうかも確認することが望ましい(4.の逆選択のコメント参照)。

- 4) 逆選択について

ダイナミックベースラインは、プロジェクト圃場と対照圃場が炭素市場インセンティブなしで同程度の再植林傾向を持つ場合、プロジェクト地域の介入なし反実仮想シナリオを表す。しかし、再植林の傾向が高いプロットは、炭素市場プロジェクトに参加する可能性が高く、再植林の傾向が低い対照プロットのドナープールが残るかもしれない。このような逆選択のリスクをラベルはどのように合理的に管理できるのだろうか?

このような逆選択を調整することは、プロジェクト評価の中心的なトピックの一つであり、この問題に対していくつかのアプローチが存在する。一般的なアプローチのひとつは傾向スコアである(Rosenbaum and Rubin, 1983)。

共変数を用いて再植林の傾向をモデル化し、推定された傾向スコアにおいて類似している各プロジェクトの仮想プロットとコントロール(複数可)の一致を見つけることによって逆選択を調整することができる。

どのようなデータを用いて再植林傾向をモデル化するかは今後の検討が必要であるが、過去の衛星画像データも選択肢の一つであろう。

参考文献: Rosenbaum, P. R., & Rubin, D. B. (1983). The central role of the propensity score in observational studies for causal effects. Biometrika, 70 (1), 41-55.

- 5) 実施障壁テストについて

ラベルでは、ダイナミックベースラインの要求に加えて、実施障壁テストに合格することがプロジェクトに要求されます。どのような規定があれば、有意義な実施障壁テストができるのでしょうか。

(無回答)

- 6) 炭素クレジットの期待値の証明

プロジェクト開始前に、炭素クレジットの期待値を示す客観的で検証可能な証拠は何か。

(無回答)

- 7) モノカルチャーについて

商業的な収穫を目的として植えられた単一栽培のプランテーションが、追加性を効果的に実証できるような状況はありますか?ラベルは、追加性を理由とする除外のために、単一栽培のプランテーションをどのように定義すべきか?広範な単一種の林立地で自然に存在するシステムに対する除外は適切か?この免除はどのように定義されるべきか?

プロジェクトが商業的収穫のために植えられたモノカルチャープランテーションを実施する場合でも、クレジットがない場合、プロジェクトが財政的に成り立たない場合にのみ、クレジットを与えるべきである。これは、地形の傾斜、土壌の特性、周辺地域の通常の土地利用などの生育状況を調査することで検証することができる。

- 8)リーケージ

ABACUSは、プロジェクトに対して、農業や育林の生産が周辺景観の他の場所で生産性を向上させることによって置換されるのを緩和し、漏出をなくすことを要求する予定である。プロジェクトは、ある商品の生産が移転した場合、別の商品の生産を強化することによって補償することができるべきか?プロジェクトが置き換えられた生産を補うことができる地域は制限されるべきか、またどのように制限されるか?除外すべき特定の生産性向上手法はあるのか?

(無回答)

- 9) Well-adapted

自然システムにおける炭素は、植生がプロジェクト地域によく適応している場合、より耐久性がある。急速に変化する気候条件を考慮し、ラベルは導入された種が「よく適応している」ことをどのように定量的に定義し、検証するべきか?

急速に変化する環境の中で、死亡率の低い樹種構成を特定することは非常に困難です。その前に、少なくとも、どの樹種構成が長期的にある環境に適用されたか(つまり、低い死亡率を達成したかどうか)を定量的に検証できるデータベースを蓄積する必要があるのではないでしょうか。Verraのような炭素プログラム登録機関は、登録された各プロジェクトに対して適切な形での情報開示を求め、その知見を一般に公開することを期待する。

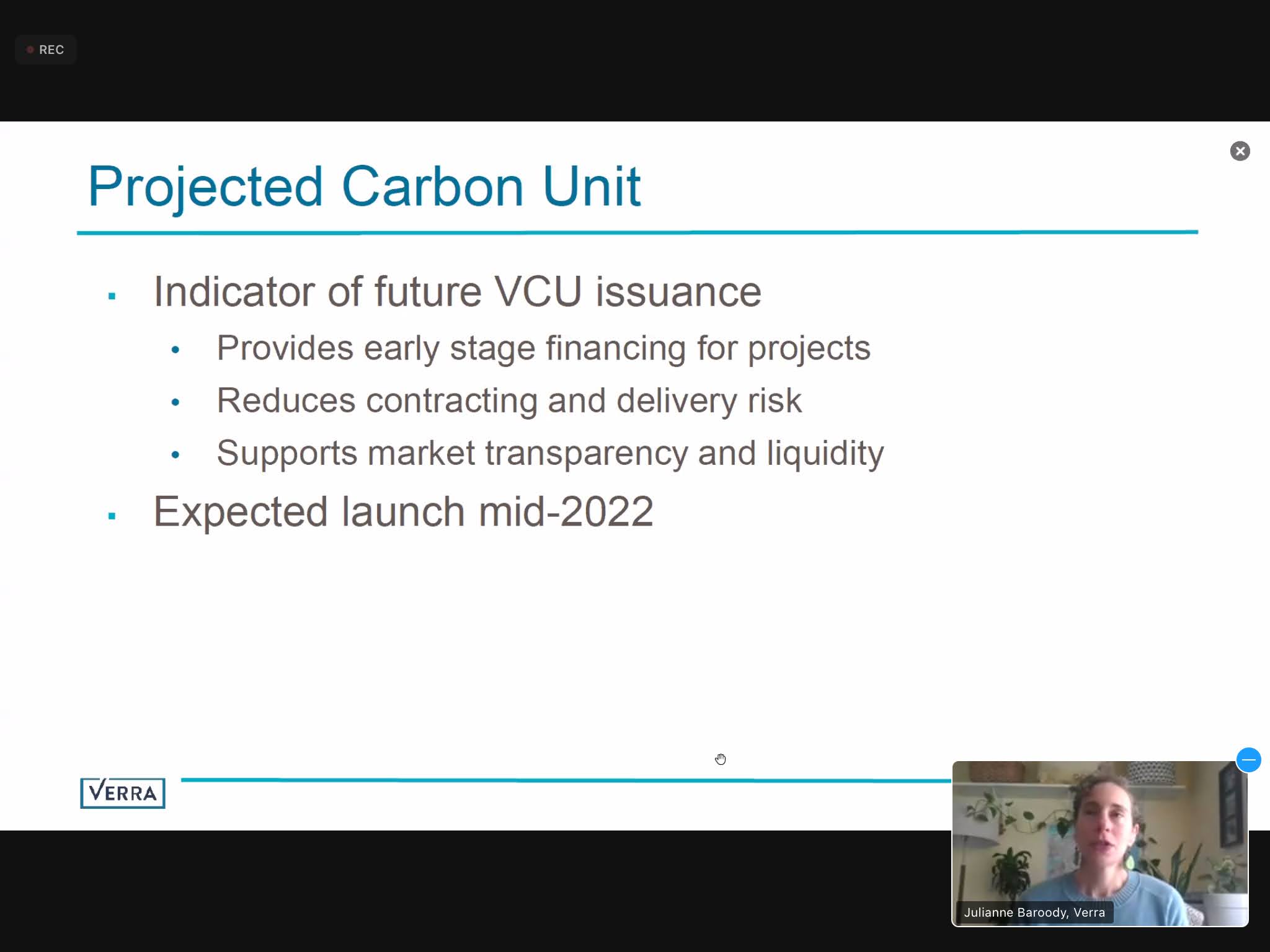

Projected Carbon Unit

(出所: Verra)

Verraがこれまで発行してきたVCUs(Verified Carbon Units)は、あくまで結果が確認されてから初めて発行されるものでした。それは実際に実現されているということが確認されているという点で、確実であるというメリットがある一方で、プロジェクトを実行する側からするとファイナンシングの問題が残ります。

それに対して、将来の見通しに基づいて仮の単位を発行し、結果が確認されたら今までのVCUに転換する、というコンセプトでPCUが検討されてきました。COP26のサイドイベントでは、以下のようなスライドで非常に簡潔にそのコンセプトが発表されましたが、これは非常に大きな影響をボランタリークレジット市場に与えるだろうと衝撃を受けたのを覚えています。元々は、Early Finance Carbon Unit(EFCU)という名前で2020年ごろから検討が進められてきたコンセプトのようです。

9月にパブコメを受けたPCUに関するアナウンスが予定されていますので、また正式なものが出てきたらこのレターでも扱いたいと思います。

ここでは、PCUが現状どのような設計で考えられているのか、そしてどのような質問が投げかけられているのかについて、紹介します。

イントロダクションにおいては、プロジェクト推進者及び買い手について、以下のようにまとめられています。

- プロジェクト推進者は、プロジェクトのための投資を早期に確保することができる。PCUは、特に植林・再植林・緑化(ARR)プロジェクトに有用である。これらのプロジェクトは、大規模な排出削減を検証するために、多額の先行投資と数十年の実施を必要とする。PCUはまた、非常に高いスタートアップ・コストに直面する技術ベースの排出削減プロジェクトにも有用であろう。

- クレジットの買い手と投資家は、契約上の合意の裏付けとなるVerraの裏付けを持つことになり、それによって契約と引渡しのリスクを軽減することができる。透明性と買い手の信頼を高めることで、PCUは気候変動対策へのさらなる投資を可能にし、クレジットの供給と環境市場での流動性を高め、さらなるGHG軽減につながる可能性がある。また買い手は、企業財務台帳に資産を保有することができるため、会計の観点からも利益を得ることができる。最後に、大手企業は、PCUを保有することで、自社のプロジェクト投資が、ネットゼロ目標やその他の気候変動に関する公約の達成に向け、適切な年代のERRを一定量生み出すことが期待できることを示すことができると述べている。PCUの活用により、野心的な温室効果ガス削減目標を掲げていながら、その目標を達成するために必要な投資を行ったことを示す信頼できる根拠を持たない企業に対して向けられるグリーンウォッシュの批判を防ぐことができる。

COP26の時点では、金融商品としての規制の文脈で、SEC(米国証券取引委員会)がPCUの扱いを懐疑的に見ている、というような話が出ていましたが、今回のVerraからのアナウンスでは、SECは関心を持たないだろう(unlikely to take an interest)と表現されています。一方で、企業の財務諸表(バランスシート)にのることが上記で明確に想定される中で、日本においてどのような税務的な扱いになるかなどは明確にする必要があると考えます。

次に、現在想定されているPCUの設計について、特に大きな論点と思われる以下のアンダーパフォーマンスの場合のデリバリーリスクについて紹介します。

2.6 VCU Delivery in Case of Underperformance

買い手からすると一番気になるのがこの部分と思われます。PCUは将来の見通しに基づいて発行されますので、想定よりも削減量・吸収量が小さかった場合のリスクがあります。Verraの現在の設計では、その場合に先着順(first-come, first-served basis)が想定されています。当該プロジェクトが予定よりも不調に終わると判断される場合には、買い手は最初の確実な部分のみを購入するという選択が取れ、その結果としてPCUトランシェに対する価格シグナルが発生し、結果的にPCUトランシェに効果的な価格設定ができる、と主張しています。2.9や2.10には、上記の前提でどのような取引が想定されているかが記載されています。

Early Finance Carbon Unit(EFCU)という呼び名のもとで2020年に行われたコンサルテーションにおいても、先着順という考え方については半数が賛成、半数が反対を表明していたと書かれており、今後議論の大きいトピックと想定されます。

パブリックコンサルテーションが求められているのは以下の質問です。

1) 提案されたPCU設計(セクション2)は、早期プロジェクト投資を可能にし、PCUバイヤーが契約と納入のリスクを軽減し、ネットゼロ目標やその他の気候変動へのコミットメントに向けた進捗の信頼できるコミュニケーションを促進するよう支援する見込みか?

2) 提案されたPCU設計(セクション2)の使いやすさや環境保全性について懸念がありますか?ある場合、その懸念は何か、また提案されたPCU設計を更に強化するためにどのような調整を検討すべきか。

3) 植林/森林再生プロジェクトを含む、NCS吸収(除去)プロジェクトのために提案された最大PCU割り当て期間は、40年である。あなたは、NCS除去プロジェクトに対するこの時間枠に同意しますか?同意しない場合、より長い時間枠(例えば、60 年)またはより短い時間枠(例えば、20 年)がより適切であると考えるか。その根拠をお聞かせください。

4) 本提案では、非NCS(技術的)隔離(除去)プロジェクトのPCU割り当て期間を最長40年とし、これらのプロジェクト(例:Direct Air Carbon Capture & Storage)が展開されるのに必要な多額の先行投資を考慮した。しかし、NCSの貯留プロジェクトとは異なり、これらの技術的プロジェクトは、運用開始後すぐに排出削減を行うことができる。あなたは、技術的除去プロジェクトのこの時間枠に同意しますか?同意しない場合、より長い時間枠(例えば、60年)またはより短い時間枠(例えば、20年)がより適切であるとお考えでしょうか?その根拠をお聞かせください。

5) PCUの割り当て期間は、開始日と終了日が固定されたタイムフレームとして説明されています。プロジェクト提案者は、関連するプロジェクト文書の再検証を条件として、プロジェクトのPCU割り当て期間を延長するオプションを持っているべきでしょうか?例えば、プロジェクト開始後5年経過し、プロジェクトのERR予測を含む主要パラメータの再検証後、提案者はPCU割り当て期間を5年先まで延長することができるかもしれない。

6) PCU実施のための更新(セクション3)は明確ですか?VCSプログラム内でPCUがどのように実施されるかを明確にする、あるいはより良く定義するための提案はありますか。

7) PCUによって、プロジェクト推進者は、他の方法よりも早くプロジェクト開発サイクルの中で炭素ユニットを割り当て、移転することが可能になることを考慮する。PCUが確実な予測に基づいていることを保証するために、プロジェクト提案者またはVVBは、VCSプロジェクト説明書および検証報告書のテンプレート(3.5項)でまだ求められていない追加情報を提供すべきですか?

News from sustainacraft

● 国立環境研、一橋大学との共同研究の開始を発表しました。

● 化学工業日報(8/24朝刊)に掲載いただきました。

Closing remarks

今回のレターではVerrraのABACUSおよびPCU(Projected Carbon Unit)を取り上げました。今後はこのような即時性の高い軽めのコンテンツも紹介していきたいと考えています。

ボランタリークレジットの質の議論や、活用しているクレジットに関する情報開示のガイドライン、PCUの扱いなど、日本国内においてボランタリークレジットが流通する上で議論しなければいけないことは多くあり、そのようなことを議論していく場の創出に向けた活動もしております。興味のある方がいらっしゃいましたら当社のフォーム等からご連絡いただけますと幸いです。

以上、sustainacraftのNewsletter #8でした。このNewsletterでは、隔週から月1回程度の頻度でNbSに関する日本語での情報発信をしていく予定です。

当社の会社概要資料はこちらで公開しておりますので、ご参照ください。

Disclaimers:

This newsletter is not financial advice. So do your own research and due diligence.